走私“加热不燃烧卷烟”问题研究

加热不燃烧卷烟属于烟草制品。走私加热不燃烧卷烟应构成走私普通货物、物品罪,而不应认定为走私国家禁止进出口的货物、物品罪。对于走私并销售同一卷烟的行为,可对比走私普通货物、物品罪、非法经营罪的法定刑,择一重定罪处罚。

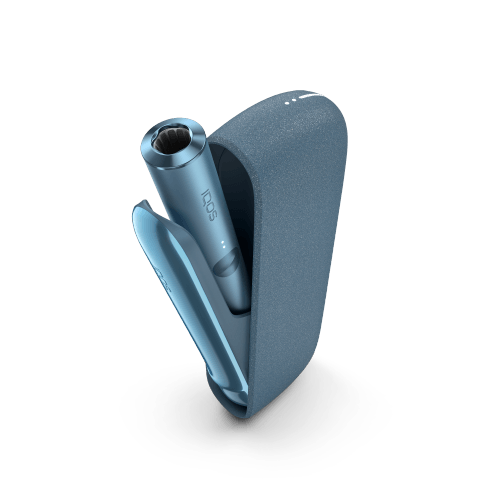

“加热不燃烧卷烟”是新型烟草制品的一种[1]。由于我国烟草进口的垄断经营体制和高关税壁垒,该类产品的走私屡禁不止。据公开数据,2018年,中国海关缉私部门共立案侦办加热不燃烧卷烟走私犯罪案件70起,案值5.4亿元,查扣涉嫌走私加热不燃烧卷烟63188条,查证涉嫌走私进口加热不燃烧卷烟47万余条。对于新兴产品的走私犯罪,不免会产生相关的法律争议需要在实务中加以探讨,例如:罪名认定与罪数认定、税款计核等。本文以此为主题,以期对实务认定提供些许助力。

本文作者高强律师,高律师联系方式见文末下方二维码。

一、何为“加热不燃烧卷烟”

加热不燃烧卷烟是以“加热不燃烧”为思路设计的“低温卷烟”,与传统的卷烟不同,该类产品能使烟叶刚好加热到足以散发出味道的程度,而不会点燃烟叶。通常情况下,普通卷烟在吸食时伴随350℃至600℃的高温会产生众多有害物质,而低温卷烟都是在300℃以下,有害物质会减少。故该类产品以避免烟草高温燃烧而大幅减少有害物质释放量为噱头强势占领市场。

目前市场上产品种类比较少,烟具品牌主要有:英美烟草的iFuse和Glo,菲莫国际的IQOS,日本烟草的普鲁姆(Ploom),雷诺的Revo。最成功的是由菲利浦·莫里斯烟草国际公司研制的IQOS,使用的加热不燃烧卷烟(“烟弹”)主要有万宝路、百乐门等品牌。

加热不燃烧卷烟有时被称为电子烟,但严格意义上来说二者存在区别。电子烟也被称为烟油电子烟[2],没有烟叶,加热的对象是含有尼古丁、芳香剂的液体;而加热不燃烧卷烟中通常有真正的烟叶,正是因为这一原因,其被各国的烟草专卖管理部门作为烟草制品严格管控。

产品类型 | 产品原理 | 烟具代表品牌 |

电子烟 | 将烟油尼古丁的液体雾化成气状物吸入口腔 | 国内的康诚一品等 |

加热不燃烧卷烟 | 加热方式主要分碳加热和电加热两种,利用外部热源加热烟草而不点燃 | 菲莫国际的IQOS等 |

二、加热不燃烧卷烟的贸易管制属性

加热不燃烧卷烟为新型烟草制品,其产生之初曾引起执法混乱。目前对其按照烟草制品管理已无争议,但其在贸易管制属性上属于限制进口货物还是一般应税货物,实务界仍有不同看法:

(一)加热不燃烧卷烟属于烟草制品

1.从烟草专卖管理角度,加热不燃烧卷烟属于烟草制品

2017年10月,国家烟草专卖局制定下发《关于开展新型卷烟产品鉴别检验工作的通知》,将IQOS等四类新型卷烟产品纳入卷烟鉴别检验目录。

2018年6月,《国家烟草专卖局办公室关于征求电子烟等新型烟草制品定性等有关意见的复函》(国烟办综〔2018〕182)第一条规定:“具备下列特征的产品,属于《中华人民共和国烟草专卖法》所称的卷烟:(一)全部或部分以烟丝为原料;(二)以包裹烟丝的形式制成;(三)可产生烟气后供抽吸或鼻吸等方式消费。”因此,加热不燃烧卷烟属烟草制品,应作为烟草专卖品中的卷烟进行监管。[3]

2.从海关监管角度,加热不燃烧卷烟归入税号24022000(按照烟草制品管理)

目前,市面上销售的加热不燃烧卷烟都是制成卷烟的形态,填充物一般由烟叶制成。以IQOS配套卷烟为例,2017年11月,国家烟草质量监督检验中心对IQOS配套卷烟进行鉴别检验,检出烟碱、四种烟草特有的N-亚硝胺、以及与一般烟草及烟草制品中相一致的右旋烟碱旋光异构体比例范围、与一般烟草及烟草制品中相一致的次要生物碱种类,判定样品含有烟草特征性成分,填充物由烟叶制成。

根据《海关进出口税则商品及品目注释》对2402的描述:“本品目除包括烟草制的卷烟外,还包括用烟草和烟草代用品混合制成的卷烟,不论烟草及其代用品各自所占比例多少”。结合归类总规则一,加热不燃烧卷烟应当归入24022000,关税的普通税率为25%。

(二)当前法律对加热不燃烧卷烟进口的管制要求

1.作为个人物品入境的烟草制品属于限制进境物品

海关总署《限制进出境物品表》中将“烟”列为限制进境物品。而根据《禁止进出境物品表》的规定,“限制进出境物品表列名的各种物品,作为货物成批进出境时,视同限制进出口货物,应经有关主管部门审批。”

2.作为货物入境的烟草制品管制属性存争议

(1)对进出口主体的资质要求:根据《烟草专卖法实施条例》第六条、第四十条的规定,从事烟草专卖品的生产、批发、零售业务,以及经营烟草专卖品进出口业务和经营外国烟草制品购销业务的,必须申请领取烟草专卖许可证。[4]进口烟草专卖品的计划应当报国务院烟草专卖行政主管部门审查批准。可见,加热不燃烧卷烟应当与传统卷烟一样,实行专卖管理,进口主体应具备烟草专卖许可证。因此,在我国,进口烟草制品确实受到经营主体资质的限制,无资质者不能进口。

(2)对货物进口的自动许可程序要求:根据《2017年自动进口许可管理货物目录》,“烟草”属于自动进口许可商品,“烟草制卷烟”在“烟草”项下。另根据《对外贸易法》第十五条,实行自动许可的进出口货物,收货人、发货人在办理海关报关手续前提出自动许可申请的,国务院对外贸易主管部门或者其委托的机构应当予以许可。该法第十九条规定,国家对限制进口或者出口的货物,实行配额、许可证等方式管理。很显然自动进口许可证管理不能视为限制进口。

三、走私加热不燃烧卷烟涉及刑事法律责任的探讨

(一)关于罪名:走私加热不燃烧卷烟不构成走私国家禁止进出口的货物、物品罪

走私该货物应当适用刑法的第一百五十一条还是一百五十三条,存有争议。关于“国家禁止进出口的货物”概念的界定,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(法释〔2014〕10号)第二十一条规定,未经许可进出口国家限制进出口的货物、物品,构成犯罪的,应当以走私国家禁止进出口的货物、物品罪等罪名定罪处罚。但笔者认为,上述解释扩大了“禁止进出口”的语义[5]。走私加热不燃烧卷烟应构成走私普通货物、物品罪,而非走私国家禁止进口的货物、物品罪。理由如下:

首先,对于行政犯而言,刑法设定的概念,其外延不应大于行政管理法规界定的范畴。换言之,如果行政法规没有将某种货物、物品界定为禁止进口,刑事法律却将其界定为禁止进口予以定罪量刑,不仅扩大了该刑法条文的适用范围,更使民众对法律的指引无所适从。其一,根据《货物进出口管理条例》(国务院令第 332 号)第九条,“属于禁止进口的货物,不得进口。”因关税于进出口环节征收,故禁止进口的货物属于非涉税货物。而根据《进出口税则》(2019)的规定,“烟草制的卷烟”税则号列为“2402.2000”,其适用税率如下:最惠国税率为25%,普通税率为180%。其二,根据《对外贸易法》第十八条,国务院对外贸易主管部门会同国务院其他有关部门,制定、调整并公布限制或者禁止进出口的货物、技术目录。而海关总署《限制进出境物品表》将“烟”列为限制进境物品,且《禁止进出境物品表》中不存在对烟草制品进口的禁止性规定。因此,加热不燃烧卷烟不属于进出口管理法规意义上的“国家禁止进出口的货物、物品”。

其次,对刑法条文的解释应基于条文用语可能具有的含义,而不应超越条文本身的文意表达。一方面,《刑法》第151条第3款“走私珍稀植物及其制品等国家禁止进出口的其他货物、物品的,处…”的表述,条文既未将“限制进出口的货物、物品”规定为本罪的犯罪对象,也无法将进出口管理法规意义上的“国家禁止进出口的货物、物品”理解为包含“限制进出口的货物、物品”。另一方面,犯罪行为人不具备资质、逃避监管等行为特征,乃是构成走私犯罪的行为要素,而不是走私对象本身的管制属性要素。

再次,从走私犯罪保护的法益来看,走私烟草进口本身涉及的主要是国家税收利益而非其他社会利益。从刑法第一百五十一、一百五十二条所列举的犯罪来看,走私武器、弹药破坏的是社会稳定与安全利益;走私金银等贵金属破坏的是国家的经济安全;走私文物、珍稀动植物及其制品破坏的是国家的精神财产与生态环境等利益;而烟草作为对人类健康有害的饱受争议的产品,在国家专卖体制下,其对社会的主要贡献便是给国家提供税收。因此,从法益与罪名设定的关系来看,将走私烟草作为涉税犯罪处理更为恰当。

(二)关于罪数:走私普通货物、物品罪与非法经营罪

经营烟草制品批发业务、零售业务的企业或者个人,均应根据《烟草专卖法》[6]的规定取得许可证。根据最高人民法院、最高人民检察院《关于办理非法生产、销售烟草专卖品等刑事案件具体应用法律若干问题的解释》第一条第五款,违反国家烟草专卖管理法律法规,未经烟草专卖行政主管部门许可,无烟草专卖相关许可证,非法经营烟草专卖品,情节严重的,以非法经营罪定罪处罚。可见,违法主体在没有获得烟草专卖经营许可证情况下,从事批发、零售、加工烟草等经济活动,毫无疑问将触犯非法经营罪。

但对于走私人在国内销售走私烟草,构成一罪还是数罪,实务界有不同看法,有必要进行讨论。笔者认为:对于走私人在国内销售走私入境的卷烟的行为,虽符合数个犯罪构成,但可认定为一罪。具体阐述如下:

1.走私人销售走私入境的卷烟,符合数个犯罪构成。根据《海关法》第八十二条第一款对“走私行为”的定义,“违反本法及有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理,有下列情形之一的,是走私行为:(一)运输、携带、邮寄国家禁止或者限制进出境货物、物品或者依法应当缴纳税款的货物、物品进出境的;(二)未经海关许可并且未缴纳应纳税款、交验有关许可证件,擅自将保税货物、特定减免税货物以及其他海关监管货物、物品、进境的境外运输工具,在境内销售的;(三)有逃避海关监管,构成走私的其他行为的”。因此,若涉案烟草不属于保税货物、特定减免税货物或者其他海关监管货物,则销售行为无法被走私犯罪评价在内[7],走私并销售烟草可能同时触犯走私普通货物、物品罪和非法经营罪。

2.对于走私并销售同一烟草的行为,可认定为牵连犯,择一重罪处断。走私作为一种社会经济现象,其犯罪链条中不仅包含逃避海关监管的通关行为,通常还包括境外采购、运输、仓储、销售、支付等一系列行为。而销售行为与走私行为存在目的、结果的牵连关系,犯罪行为人走私卷烟的目的就是为了在国内销售,而非个人使用;行为人想实现在国内销售这些特定的加热不燃烧卷烟,而全部货源都在国外,在当前的烟草国家专卖的体制下,除了走私入境也并无可能通过合法手段报关进口。

因此,对于走私并销售同一加热不燃烧卷烟的行为,应当对比走私普通货物、物品罪和非法经营罪的法定刑,择一重罪定罪处罚。

四、走私加热不燃烧卷烟的计税问题要点

(一)归类与税率适用

1.与烟具一并进口的卷烟(烟弹),如果数量零星并与烟具一并制作成为零售包装的状态,则随烟具一并归入8543;超出部分应当按照单独进口的卷烟归类,归入24022000。

2.单独进口的卷烟(烟弹)应当归入税则号列24022000,该税号关税的最惠国税率为25%,普通税率为180%;增值税税率为16%;消费税税率根据价格按照不同税率计征。

税则号列 | 商品名称 | 税率 |

24021000 | 烟草制的雪茄烟 | 36% |

24022000 | 烟草制的卷烟,每标准条(200支)进口完税价格≥70元人民币 | 56%+0.6元/条 |

烟草制的卷烟,每标准条进口完税价格<70元人民币 | 36%+0.6元/条 |

《烟草制品进口环节消费税税率表》

(二)计税价格适用何种价格的问题

对加热不燃烧卷烟进行计价是走私偷逃税款计核的前提。由于该类商品没有正规的进口渠道,海关并不掌握该类货物的价格数据。因此,办案单位通常会采用如下方法来计核货物价格。

1.按照查实的走私货物成交价格、境外销售价格作为计税价格。即作为走私犯罪嫌疑人的境内买方向境外的卖方所支付的货物价格。适用该价格计税是最为合理的价格,但存在如下问题:一方面在多数走私犯罪案件中,查实走私人所支付的货物价款存在一定难度;另外即便查获了支付的货物价格,还需要考虑该价格是基于何种成交条件,该条件是否符合进口货物成交价格的定义。

2.按照烟草部门提供的价格进行计核。国家发展和改革委员会价格认证中心关于印发《涉及烟案件物品价格鉴定操作规范》(发改价证办【2013】104号)的通知规定,省级烟草专卖行政主管部门未公布批发价格、零售指导价格的外国卷烟或港澳台卷烟,按照省级烟草行政专卖主管部门公布的上年度销售外国卷烟或港澳台卷烟的平均零售价格计算。

3.按照境内实际销售价格扣减计算。在适用该价格时,需要在销售价格的基础上,根据实际的贸易状况,酌情扣减相关的商业利润、运保费用、进口环节税费等。

注:本文对加热不燃烧卷烟所做分析的基础是:烟草总局在2017年对IQOS配套卷烟所进行鉴定,结论判定“样品含有烟草特征性成分,填充物由烟叶制成”。因此,考虑到对上述新兴产品掌握的商品信息有限,文中观点的参考意义应当限于相同或类似产品。

[1]加热不燃烧产品包括烟具和卷烟(“烟弹”)两个部分,走私卷烟(烟弹)为海关当前打击的重点,本文所称的“加热不燃烧卷烟”均指该产品的卷烟(烟弹)。

[2]需要指明的是,因与烟弹产品的构造、成分不同,烟油类电子烟在海关税则体系内被视为不同的产品,应该归入税则第38章。对此不应予以混淆。

[3]《烟草专卖法》第二条规定:“本法所称烟草专卖品是指卷烟、雪茄烟、烟丝、复烤烟叶、烟叶、卷烟纸、滤嘴棒、烟用丝束、烟草专用机械。卷烟、雪茄烟、烟丝、复烤烟叶统称烟草制品。”

[4]烟草专卖许可证分为:烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖零售许可证。

[5]张明楷教授认为,司法解释“将限制进出口的货物、物品等同于禁止进出口的货物、物品,究竟是扩大解释还是类推解释,值得进一步研究。”见张明楷:《刑法学》,法律出版社2016年版,第750页。

[6]《烟草专卖法》第十五条规定:“经营烟草制品批发业务的企业,必须经国务院烟草专卖行政主管部门或者省级烟草专卖行政主管部门批准,取得烟草专卖批发企业许可证,并经工商行政管理部门核准登记。”第十六条规定:“经营烟草制品零售业务的企业或者个人,由县级人民政府工商行政管理部门根据上一级烟草专卖行政主管部门的委托,审查批准发给烟草专卖零售许可证。已经设立县级烟草专卖行政主管部门的地方,也可以由县级烟草专卖行政主管部门审查批准发给烟草专卖零售许可证。”

[7]笔者认为,走私行为与销售行为分别触犯不同的法益,对于销售行为不应作为不可罚的事后行为处理。

高强律师微信二维码: